退休保障是龐氏騙局

呢位作者想法和我非常相近,必需po出來分享下。

第一批參加的投資者,如期取得50%的收益,投資者開始大舉進場,在一年時間左右,約有四萬名投資者參與該項計劃,絕大部份是幻想一朝發達的中產和窮人。再一年後,龐茲宣佈破產,原來他由始至終,只買過兩張郵政票券,分紅是把新投資者的錢,拿去當舊投資者的回報,自此「龐氏騙局」成為騙財計劃的代名詞。

中國社會的龐氏騙局名叫「老鼠會」,原理都是用新錢支付紅利,不斷找新人入會令舊人可得益,奉行福利主義的西方國家,表面上會派發大量福利予公民,但其實都是從勞動人口的錢袋裡徵稅,派發福利予退休公民,聲稱政府會為公民提供退休保障。

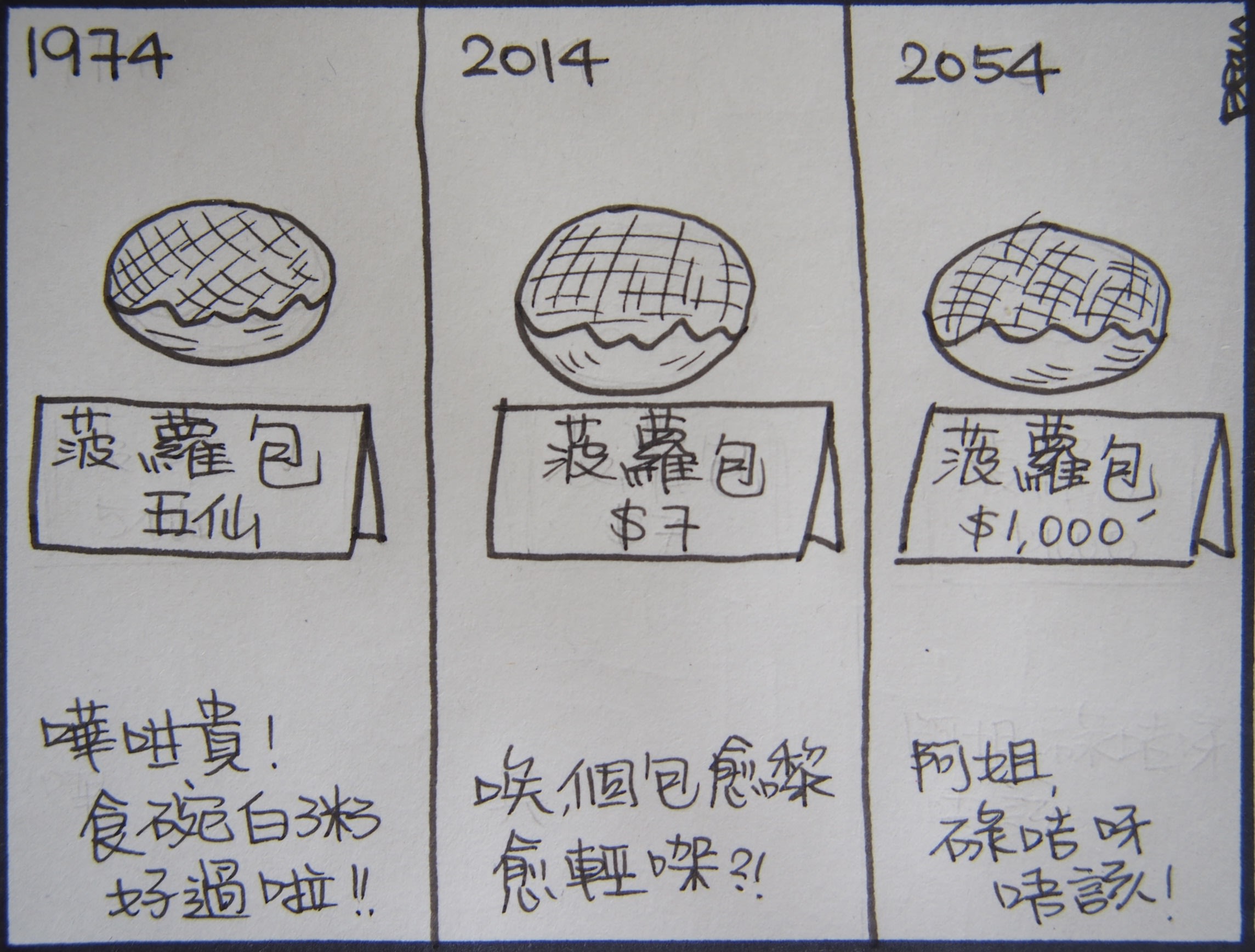

但這世界不會無緣無故有錢會變出來,想像四十年後的2054年,這一代的八十後大部份退休,又需要剛出來工作的廿一世紀三十後,從他們的錢袋裡徵稅,來養活退休公民,整個退休計劃,建基於「今天多交稅,明天政府會妥善投資,後天會發還福利,大家可安享晚年喇!」

不過政府做事如何偉大而有效率,相信各位有目共睹,個人認為故亂揮霍,及敗於通漲,是大部份政府處理投資的結局,因為政府投資一定不給私人有效率,最後會如何埋單呢?表面方法有三:

1. 延長繳交保費/養老金/強積金的年齡,延後領錢的年齡

2. 減少領錢的金額

3. 增加交錢的金額

2. 減少領錢的金額

3. 增加交錢的金額

除非政府真的可將財富增值,否則無論採用上述那種方法,所謂的退休保障都是龐氏騙局,離不開用新錢支付紅利,更甚者如果政府缺錢,它們就會出動有形之手,首先通過舉債,來維持福利;如果舉債困難,就會叫中央銀行放鬆銀根,狂印銀紙,人為製造通漲,等50年後的一百萬,購買力只相當今天的十萬(或更少),變相讓你辛苦儲下的錢購買力下降。

與其今日加稅來換取日後的保障,倒不如自己管理人生,放棄寄望政府,及早規劃未來50年的理財計劃,方為最適合的「長線投資」。

想法亦和我的十分相近.

ReplyDelete